ご存知のように日銀の利上げ後株価下落したのに続き、米国雇用統計が予想より遥かに悪かったのが原因で米国株、日本株同時に大きく下落しました。

まずはここ最近の流れをおさらいしていきます。

1,今の状況をおさらい。景気後退の前触れ?

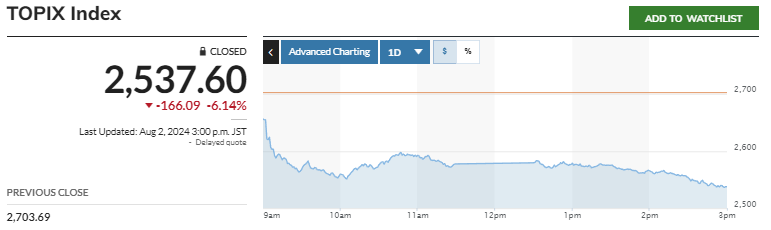

日本では株価が6%以上急落。2016年6月24日以来最大の下落となり、東証グロース250先物 ででは2回のサーキットブレーカーが発動されました。

サーキットブレーカーとは、先物市場において、価格が短時間で急激に変動した場合に、取引を一時的に中断する仕組み。

2020年3月 コロナショックによりS&P 500指数が7%下落し、サーキットブレーカーが発動して取引が15分間停止されました。

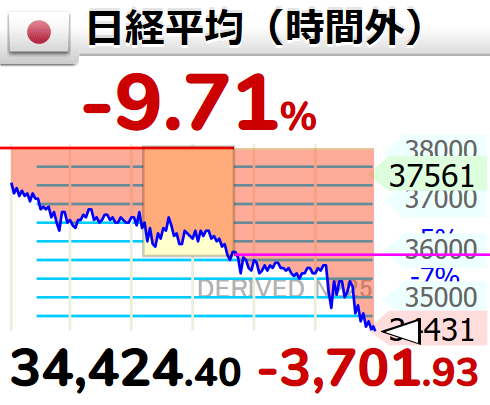

これはあくまでも取引時間内であって、時間外取引では米国株下落もあり、更に下落してます。

ナスダック100指数は正式に調整領域に入り、現在、過去最高値から10%以上下落し、S& ;P 500の時価総額は7月16日以来3兆ドル減少しました。

BREAKING: The Nasdaq 100 index has officially entered correction territory, now down over 10% from its all time high. pic.twitter.com/zVh31XA0XG

— The Kobeissi Letter (@KobeissiLetter) August 2, 2024

下落幅が大きいですが、米国株も日本株もそれ以前の上昇が大きかったのもあって、現時点ではただの調整の可能性もあります。

とはいえ、雇用統計の数値が予想よりもかなり悪化しているのをみて、JPモルガンやシティグループはFRBが9月に50ベーシスポイント、11月に50ベーシスポイント、12月に25ベーシスポイントの利下げを行うと予測しています。

また、大手銀行だけでなく市場予測は9月0.5ポイント利下げの可能性が28.5%⇛58.5%雇用データ発表後に跳ね上がっています。

それだけにとどまらず、エコノミストの間では9月のFOMCを待たずして、緊急利下げが実施されるのでは?という予測も出ていたりします。

非農業部門雇用者数は、7月の米国経済が予想を大きく下回る11万4,000人の雇用を創出したことを示し、緊急利下げの観測を引き起こした

個人的には緊急利下げは今のところ無いと予想しています。

というのも7月31日にFOMCで利下げなしが決定しましたが、パウエル議長らはこれらの雇用統計データを全く知らないとは思えません。

今後の市場の下落を観測次第ではありえそうですが、現時点での下落ではまだ様子見するのではないでしょうか。

とはいえ、緊急利下げの可能性が全く無いわけでもないですし、いずれにしろ9月の利下げは決定的です。

そして、「現在のインフレと景気後退が1970年代のスタグフレーションに似ている状況である」と予測する方もいます。

https://Twitter.com/DarioCpx/status/1819539626660712790

これに関して私も以前から言い続けてますが同意見です。

2,1970年代のスタグフレーションに近い

まず現在の状況を整理するとインフレ率が9%まで急上昇したのをうけて、政策金利を5.25~5.5%を維持しています。

インフレ率は9%⇛3%台まで下落しましたが、3%から下には下落せず高止まりの状態が続いてます。

これは物価上昇率が下がってきているだけであって、物価が下がっているわけではありません。

あくまでも、物価上昇するペースが9%⇛3%に減速しているということです。

またインフレ率が下がってきているとはいえ、FEDのインフレ目標が2%ですのでまだこの数値には程遠いのが現状です。

(そもそもこの2%のインフレ目標に意味があるかはおいといて)

目標インフレまで下がっていないにも関わらず、遂に失業率が4.3%まで上昇し景気後退の入口が見え始めてしまったのが現況です。

1970年代もこれと似たような状況でした。以下は1970年当時の米国インフレ率(赤)政策金利(青)

※米国インフレ率(赤)政策金利(青)縦の灰色は景気後退期

インフレ上昇⇛政策金利上昇⇛インフレ低下⇛政策金利低下⇛インフレ再燃⇛政策金利上昇

を繰り返ししてますが、徐々に金利上昇してもインフレが収まらなくなってきています。

2024年現在はインフレ率が3%台で高止まりしているにも関わらず、景気後退が見えてきた点が1970年のインフレと景気後退が同時に襲うスタグフレーションに類似しているということです。

今のFRBの選択肢は2つ。

1つはこのまま金利を据え置いて景気後退を受け入れるか、もう1つはインフレを再燃を覚悟で金利を引き下げるか?です。

ただし、いずれの選択肢を取るにせよFRBは詰んでいます。

というのも1970年台よりも更に状況が悪いからです。

3,1970年代よりも危機?当時米国債務比は30%しかなかった。

結局のところ、米国の債務が全ての元凶です。1970年当時は米国の政府負債GDP比は30%台です。

政策金利を引き上げると債務の利払い費も増加します。当然ながら債務額が大きければ、金利を引き上げた際の利払い費も大きく増加します。

当時は政府負債GDP比は30%台でしたので、”まだ”金利を上昇させる余裕がありました。

1980年にボルカー議長は金利を20%まで上昇させることで、インフレの息の根を止めることができました。

一方で現在は政府負債GDP比は120%を超えてます。

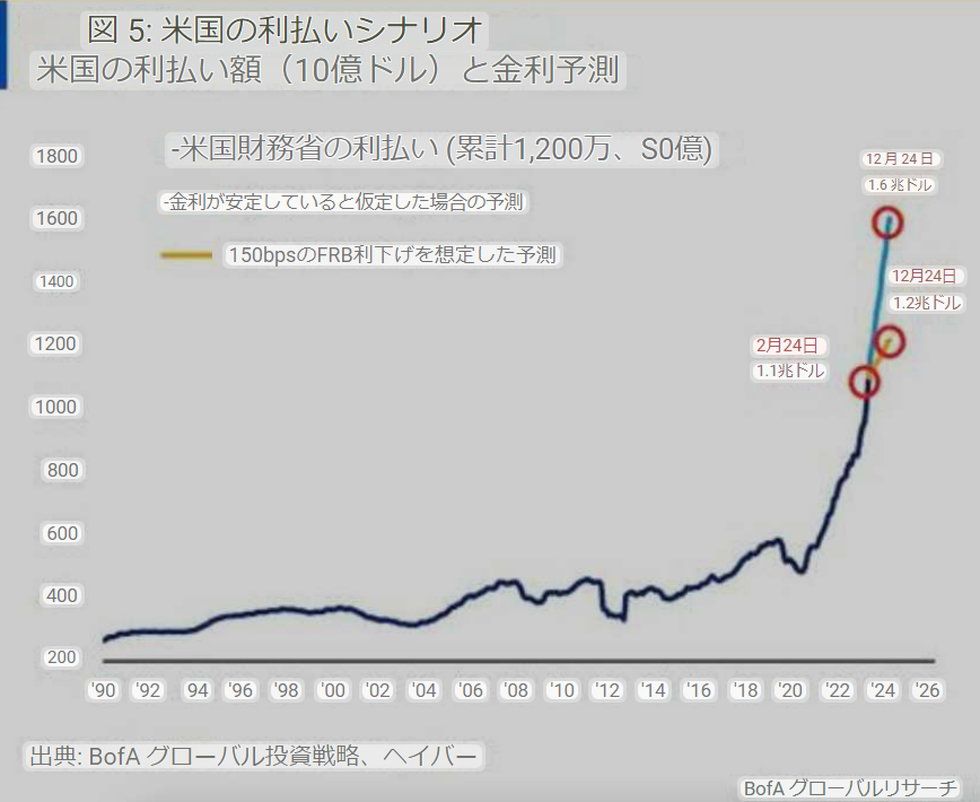

これも何度も当ブログでお伝えしているのですが、バンク・オブ・アメリカの試算によれば、年内に1.5%利下げが行われた場合でも利払い費は1.2兆ドル程度になると予測しています。

米国民の全所得税の76%が”米国債の利払い費1兆1400億ドルに支払われている”という報道も出ています。

”米国債務の利払い費だけ”で所得税の76%です。公共福祉サービスや防衛費などはまた別にかかるということです。

イーロン・マスクが先日「米国は破産しつつある」とXにポストしましたが、適当に話題作りの為に言ったのではなく、米国債務の急増に警鐘を鳴らしているわけです。

もし、パウエル議長が金利を引き下げた場合インフレが再燃する可能性があります。

もしそうなった場合、1970年代のスタグフレーションと同じように、政策金利を大きく上昇させることができるでしょうか?

現時点の政策金利5.5%ですら、債務額が急激に膨張しているのに、20%まで政策金利を上昇させたらどうなるのか?

パウエル議長はどちらかの地獄を選ばなくてはいけません。

4,1980年に金、銀はなぜ暴落したのか?

貴金属投資家であれば、耳タコだと思いますが1970年代スタグフレーション相場では、インフレと高金利を繰り返しながら大きく上昇しました。

金価格は25倍に大きく暴騰し

銀に関しては更に大きく暴騰し35倍まで上昇しました。

ただし、どちらも最終的には大きく暴落しています。

上昇前よりは倍以上をキープしていますが1980年くらいに暴落しているのは一緒です。

なぜ20倍以上にまで急騰したにも関わらず暴落したのか?

答えは簡単でボルカー議長が政策金利を20%まで引き上げたことで、失業率は10%を超えインフレ率も急激に低下したからです。

経済を殺す選択をとってインフレの息の根を止めたわけです。

しかし、現在はどうでしょう?先ほどの項目で述べたように債務額は35兆ドルを超え、GDP債務比も120%を超えてます。

果たして1980年のボルカー議長のように20%の政策金利をいう急ブレーキをかけることが出来るでしょうか?

仮に金利を急激に上昇させれば利払い費も爆発的に増加し、利払い費を支払う為にまた債務を積み上げることになります。果たして最終的にどうなるのか?

最後にレイ・ダリオ氏の言葉を載せて終わりたいと思います。

レイ・ダリオ: 米国、日本、ユーロ圏の三大準備通貨すべてで過剰に債務が貨幣化されている。

これらの通貨と債務資産は価値を失い、インフレと金価格の上昇という形で現れるでしょう。

債務は貨幣化され、すべての通貨の価値が下がるでしょう。この傾向は数年間続くと考えています。https://x.com/GoldTelegraph_/status/1794156846707867936

⇛中国6月の金輸入66%減少はデマ?実は5月も金を買っていた。14の金,銀関連ニュース【7月第4週】

⇛ロバート・キヨサキ「株式、債券、金、銀、BTCの価格の史上最大の暴落が来る。」

・当サイトは情報提供を目的とし、投資勧誘を目的としたものではありません。

・貴金属含む、株式などの金融商品の取引は損失を出す恐れがあります。

・投資を行う際は、ご自身で情報を調査し、全て自己判断、自己責任でお願いいたします。